住宅ローンの固定金利と変動金利

長い年月をかけて返済する住宅ローンは、わずかな金利の違いが家計に大きな影響を与えます。将来の金利上昇リスクに備えるため、まずは住宅ローンの固定金利と変動金利のメリット・デメリットを押さえましょう。

このページの見どころ!!

このページの見どころ!!

住宅ローンの金利は低いほうがお得!

わずかな金利の違いが返済額に大きく影響する

マイホームは高い買い物ですので、ほとんどの人は住宅ローンを組んで購入します。

このとき、利用する住宅ローンの金利(借入金に対して支払う利息の割合)が低いほど、毎月の返済額や総返済額は少なくなります。たとえば借入額3000万円、返済期間30年の住宅ローンの場合、金利の違いで返済額がどれくらい変わってくるのか、以下の表で確認してみましょう。

(ローンの条件)

借入額:3000万円

返済期間:30年

金利タイプ:全期間固定

返済方法:ボーナス返済なし、元利均等返済

| 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 1.5% | 9万1855円 | 約3858万円 |

| 2.0% | 9万9378円 | 約4174万円 |

| 2.5% | 10万7248円 | 約4504万円 |

同じ借入額・返済期間であっても、金利が1.5%と2.5%では毎月の返済額が約1万5000円、総返済額が約640万円も変わってきます。よく「住宅ローンの金利は低いほうがお得」といわれるのは、このような理由があるからです。

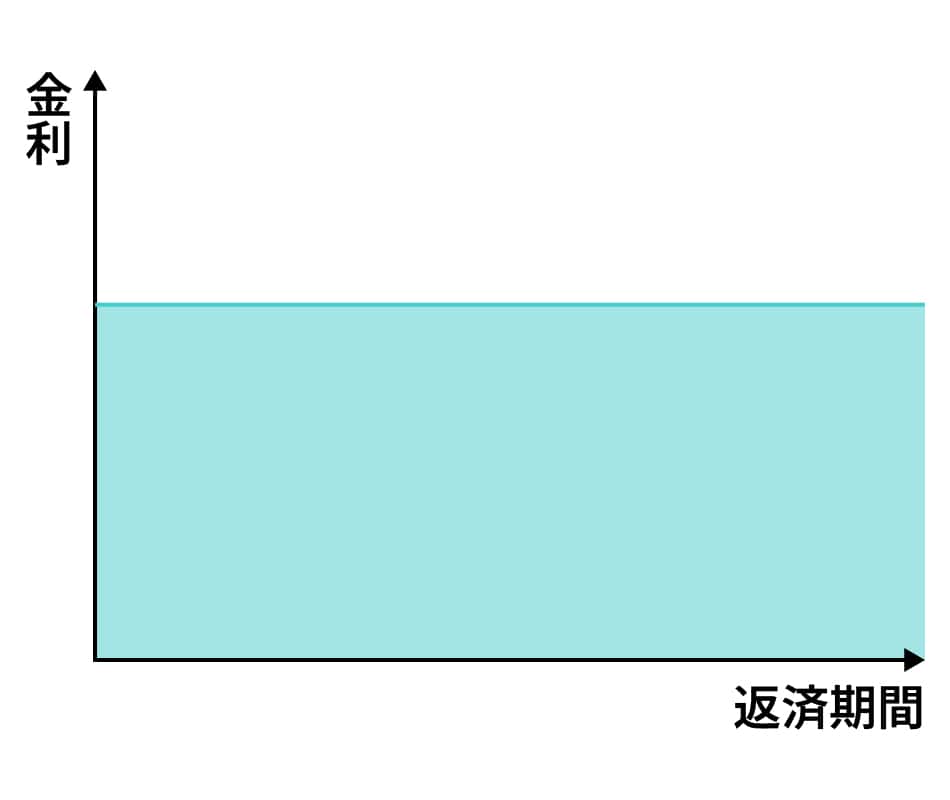

固定金利と変動金利、その違いは?

固定はずっと金利が変わらず、変動は半年ごとに金利が見直される

住宅ローンの金利は、大きく分けると「固定金利」と「変動金利」の2つのタイプがあります。

住宅ローンを選ぶときは、両者の違いを押さえた上で、自分に合った金利タイプを選ぶのがポイント。ちなみに低金利が続く現在は、固定金利よりもさらに金利の低い変動金利が人気となっており、住宅ローン利用者の7割以上が変動金利を選択しています。

「固定金利」の特徴

期間中の金利が変わらないから安心できる

固定金利タイプは、最初に設定した金利が、期間中ずっと固定される(=変わらない)のが特徴です。

金利が上がりそうな局面では、返済するローンの金利が変わらない固定金利を選択すると安心です。

・固定金利の目安は?

代表的な長期固定金利の住宅ローン「フラット35」では、返済期間21年~35年で新たに借りる場合、年1.87%の金利を提示する銀行が最も多いです。(※2024年3月時点)

- (参考)住宅金融支援機構【フラット35】金利情報

- https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

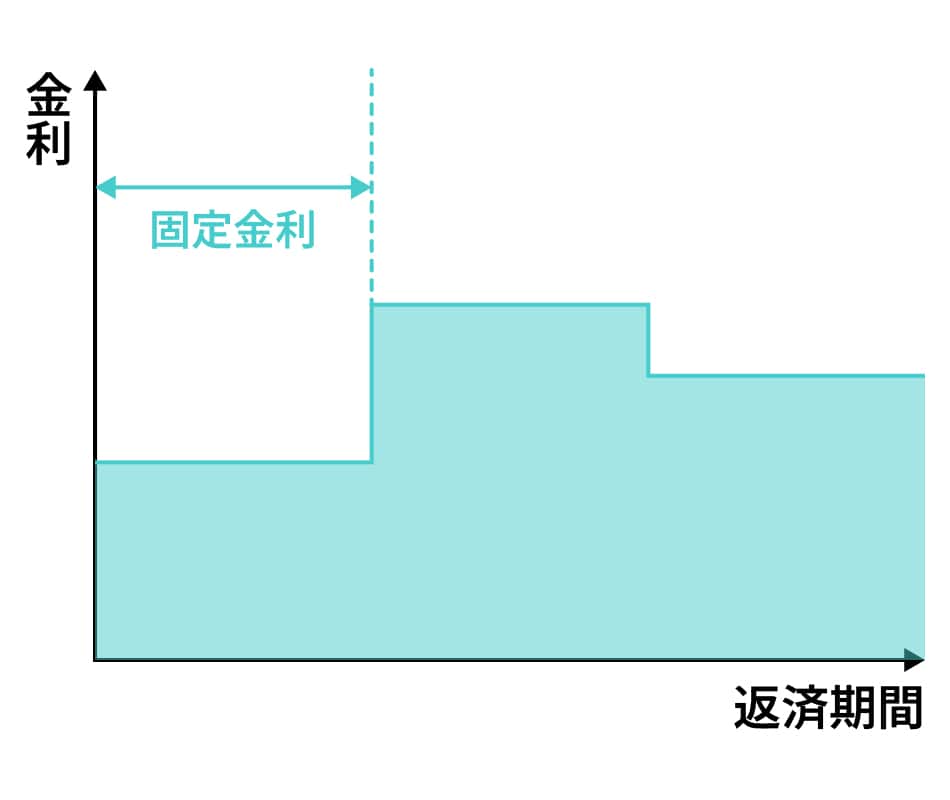

・「全期間固定」タイプと「固定期間選択」タイプ

固定金利の住宅ローンの中には、金利が固定される期間を選べるタイプもあります。

完済までの全期間にわたって金利が固定される「全期間固定」タイプに対して、選んだ固定期間中だけ金利が変わらず、それ以降は固定金利型か変動金利型かを選べるローンを「固定期間選択」タイプといいます。

【全期間固定タイプ】

全期間固定タイプでは、最初に設定した金利が完済まで変わらず、毎月の返済額も一定です。

- ・全期間固定のメリット

市場の金利が上がっても返済額が変わらないため、返済計画を立てやすい。 - ・全期間固定のデメリット

固定金利選択タイプや変動金利タイプよりも金利が高めに設定されている。将来市場の金利が下がっても、当初の高金利のまま返済が続く。

【固定期間選択タイプ】

固定期間選択タイプでは、金利が固定される期間(3年・5年・10年など)を選ぶことができます。当初の固定期間が終了したら、再度固定金利か変動金利かを選択できます。

- ・固定期間選択のメリット

固定期間中は金利が変わらず、返済額も一定なので変動金利型よりも返済計画が立てやすい。全期間固定タイプよりも低金利で設定されており、固定期間が短いほど金利がさらに低くなる。 - ・固定期間選択のデメリット

固定期間が終了したときに金利が上がっていると、返済額が増える。

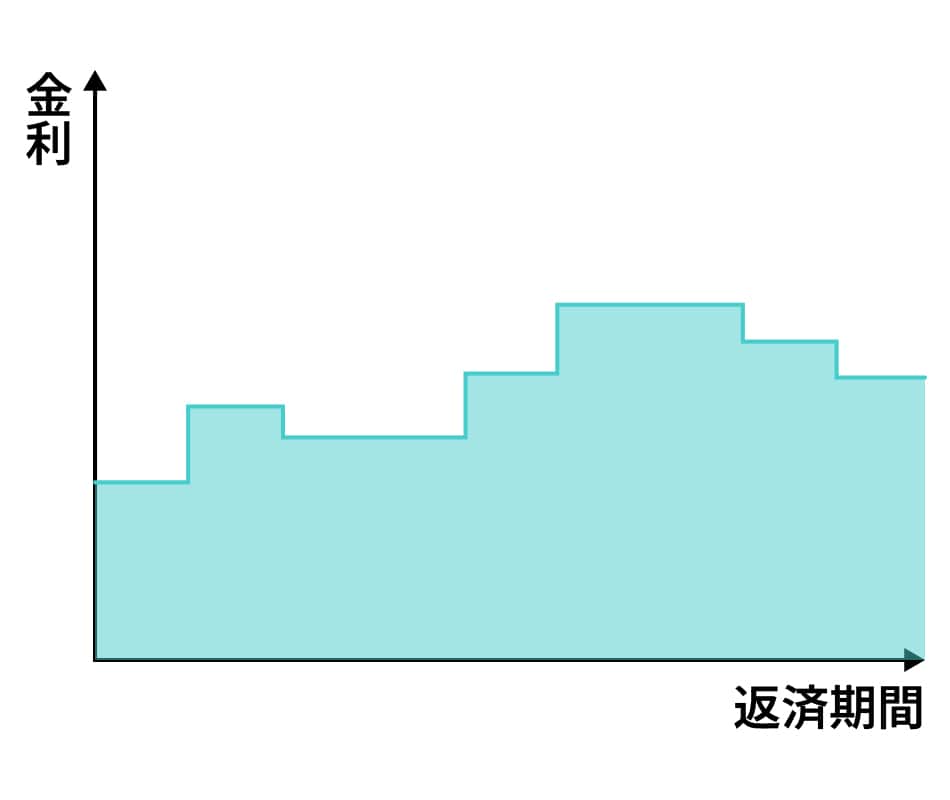

「変動金利」の特徴

固定より金利は低めだが、返済期間中に変動する

変動金利タイプは、経済情勢に応じて半年ごとに金利の見直しが行われます。

金利が下がりそうな局面では、変動金利を選択すると低金利の恩恵を受けやすいでしょう。

・変動金利の目安は?

新たに借りる際の金利は大手銀行で年0.3%~0.5%台、ネット銀行なら年0.1%台で借りられるケースもあります。(※2024年3月時点)

- ・変動金利のメリット

固定金利よりも金利が低めに設定されている。半年ごとに金利が見直されるため、金利が下がると返済額が減る。 - ・変動金利のデメリット

金利が上がると返済額が増える。もしも極端に金利が上昇して利息だけで返済額以上になると、未払い利息(※)が発生して元金が減らなくなる。

まとめると…

まとめると…

金利タイプで返済状況も変わる。今の金利だけでなく、将来の金利動向も見据えた計画を

住宅ローンは、固定金利と変動金利のどちらにもメリット・デメリットがあり、金利タイプの選択によって月々の返済額や総返済額も変わってきます。固定金利か変動金利かを選ぶ際は、金利の低さだけで選ぶのではなく、金利の動きをイメージしながら余裕のある返済計画を立てたいものです。

コラムを探す

新着コラム

最終更新日 2025年4月1日

- マイホームは、多くの人にとって一生に一度の高額な買い物。住んでから「こんなはずじゃなかった」と頭を抱えることがないよう、どんな点に注意すればよいかを失敗例から確かめましょう。

- ある日、突然起こる家の中のトラブルや生活の困り事。水漏れ、カギ紛失、害虫が出た…など、緊急時の対応や注意点、日頃からできる備えについて紹介します。

- 庭やアウトドアリビングのある家づくりで知っておきたい基礎知識をまとめました。これから家を建てる方は必見です!

- 「終活」とは、自分らしい最期を迎えるための準備活動のこと。持ち家がある場合は、自宅の相続のことも頭に入れておきたいもの。もしものときに備えて「住まいの終活」を始めませんか。

- 購入を検討している物件を現地でチェックする「物件見学」は、家探しの重要なステップの一つ。物件見学時にきちんと確認したいポイントを押さえて、家選びを成功させましょう!

- 災害は、ある日突然やってきます。いざというときにペットと自分を守れるように、飼い主さんができる「日頃の備え」と「災害時の行動」を学んでいきましょう。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 住宅ローンを借りる前に知っておきたい「金利」の話

- 住宅ローンの固定金利と変動金利