もしものときに備える制度

いつか訪れる最期に備えて、今から知っておきたい制度をまとめました。相続後の住まいの対策、節税対策など、財産を残す人はもちろん、残された相続人の安心につながる制度もあるので、家族などと話し合って情報を共有してはいかがでしょうか。

【住まいの対策】配偶者居住権

残された配偶者が自宅に住み続けられて、生活費も確保できる

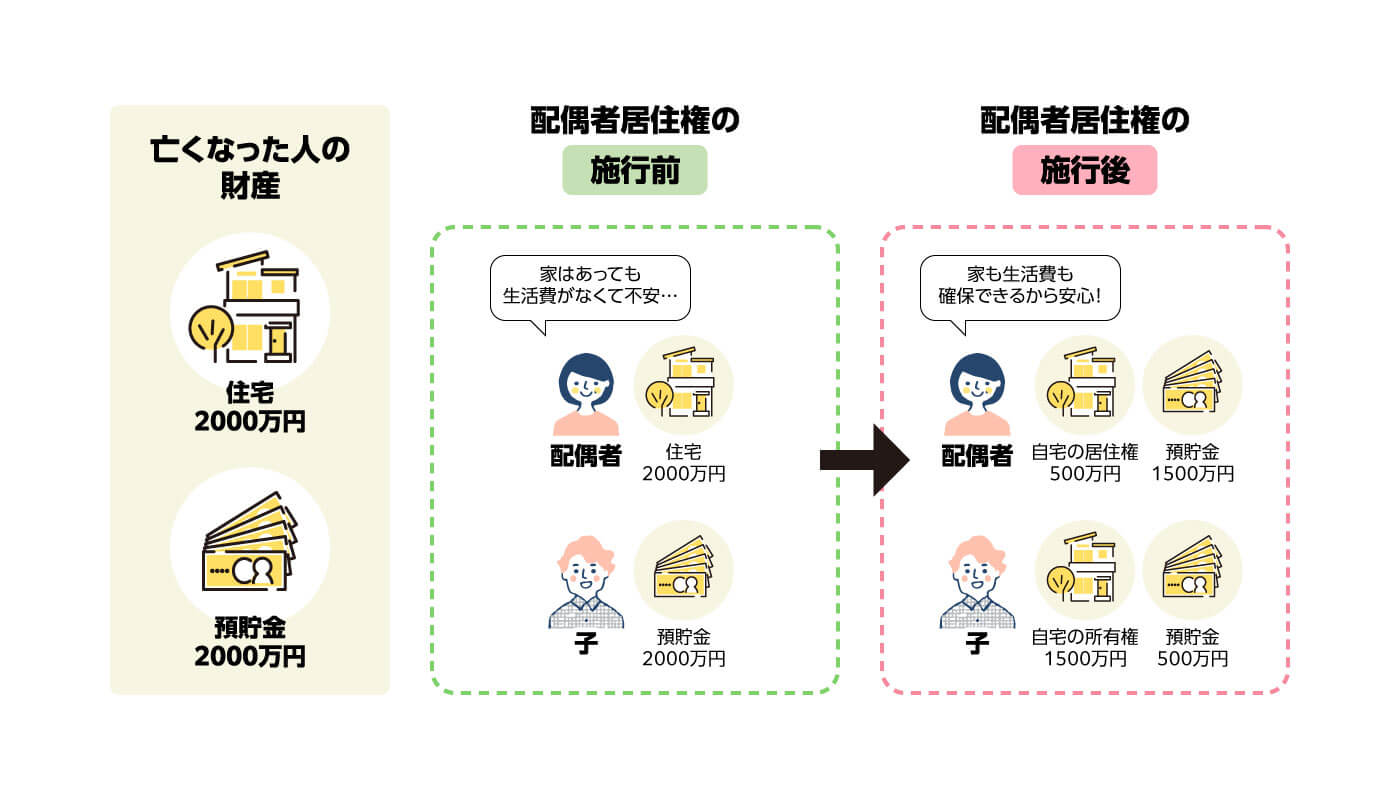

「配偶者居住権」とは、夫婦のどちらかが亡くなった後に、残された配偶者が生涯または一定期間にわたって無償で自宅に住み続けられる権利です。

社会の高齢化が進む中、夫婦のどちらかが亡くなった後に、残された配偶者が1人で長期間生活するケースも増えています。配偶者が暮らしていくには住む場所や生活資金が必要ですが、配偶者居住権が創設される前は、相続人間で財産をバランスよく分けようとすると配偶者は自宅しか相続できず、生活資金が足りなくなるといったケースがありました。

そこで、2020年4月から新たに施行されたのが配偶者居住権です。残された配偶者が財産分割や遺言書の記載にもとづいて配偶者居住権を取得すると、自宅が居住権と所有権に分かれるので、配偶者が自宅の居住権を相続しつつ、ほかの相続人(子など)が自宅の所有権を相続できるようになります。

居住権は所有権よりも財産としての評価額が低いため、配偶者は自宅の居住権とあわせて預貯金や現金も相続できるなど、生活資金も確保しやすくなりました。

【配偶者居住権のイメージ】

6カ月間自宅に住める「配偶者短期居住権」も

配偶者居住権を取得しない場合、夫婦のどちらかが亡くなってから6カ月間は配偶者が自宅に住み続けられる「配偶者短期居住権」が認められています。

これにより、配偶者以外の相続人が自宅を相続しても、配偶者は6カ月間は自宅に住みながら転居などの準備を行うことができます。

【節税対策】配偶者の相続税額の軽減

配偶者は1億6000万円まで相続税が非課税になる

「配偶者の相続税額の軽減」は、亡くなった人の配偶者が利用できる相続税の税額軽減措置です。

夫婦のどちらかが亡くなった場合、残された配偶者が相続人となりますが、配偶者控除では、配偶者が相続した財産が次の金額のいずれか多い金額までは相続税が非課税となります。

・1億6000万円

・配偶者の法定相続分

つまり、配偶者が相続した財産が1億6000万円以内なら相続税がかからず、1億6000万円を超えても法定相続分(財産の1/2)までなら配偶者の相続税はかかりません。

二次相続で多額の相続税がかかる可能性も

配偶者控除は相続税の節税効果が高いのですが、注意点もあります。

たとえば両親と子のみの家庭で、父、母の順番で相続が発生するとして、父が亡くなったときの相続(一次相続)で配偶者控除のために母が多額の財産を相続してしまうと、次に母が亡くなったときの相続(二次相続)では配偶者控除を使えないので、子が支払う相続税の負担が大きくなってしまう可能性があります。

節税のはずが二次相続で多額の税金を支払うことになっては本末転倒ですので、配偶者控除を利用する際は二次相続のことを考えて財産を分配しましょう。

【節税対策】小規模宅地等の特例

相続人が自宅に住み続けるなら土地の評価額が80%減額される

「小規模宅地等の特例」は、相続税の計算に適用される土地の評価額を減額できる特例です。

亡くなった人の自宅を相続する際、一定の要件を満たせば面積330㎡までの土地の評価額を最大80%まで下げることができ、相続税を大幅に減額できるようになります。

利用条件に合う人が相続することが重要

この特例が利用できるのは、亡くなった人が所有していた自宅などです。また、相続人には次のような条件があります。

・配偶者

…亡くなった人の配偶者は、無条件で特例を受けられます。

・同居の親族

…亡くなった人と一緒に同居していて、引き続き自宅に住み続けることが条件となります。

・別居の親族

…亡くなった人に配偶者や同居していた親族がいないことと、自宅を相続する親族が過去3年間は持ち家に住んでいないことなどが条件となります。

小規模宅地等の特例は、要件を満たせば相続人全員の税負担を軽減できる制度です。高額な相続税の支払いのために自宅を手放す…という事態を避けるために、この特例を利用できる相続人へ相続させるのも一つの手です。

【住まい・節税対策】贈与税の配偶者控除の特例

相続後の配偶者の住まいを確保しながら節税対策も行う

「贈与税の配偶者控除の特例」とは贈与税の税額軽減をはかる特例の一つで、「おしどり贈与」とも呼ばれます。

婚姻期間20年以上の夫婦間で一定の要件を満たした自宅や、自宅の購入資金を贈与する場合、最大2000万円の控除が受けられます。

なお、贈与税には年間110万円の基礎控除があるため、基礎控除プラス配偶者控除の特例で最大2110万円まで非課税で贈与できることになります。

贈与税の配偶者控除の特例は、たとえば夫のほうが妻より多くの財産を所有しているなど夫婦の財産額に偏りがある場合に、夫から妻へ2110万円までの財産を一度に移転して相続税の課税対象となる財産を減らすことで、夫が亡くなったときの妻の相続税の負担を軽減することができます。 また、贈与によって自宅の所有権を妻に移しておくことで、亡くなった後も妻が自宅に住み続けられるというメリットもあります。

ただし、贈与によって不動産の所有権移転登記をする際の登録免許税や不動産取得税は相続のときより割高になります。また、贈与を受けたほうが先に亡くなってしまうと、その財産が相続税の課税対象となり、結局は相続税を支払うことになるケースも考えられます。

【認知症対策】家族信託

家族に財産管理を委託しておけば認知症になっても安心できる

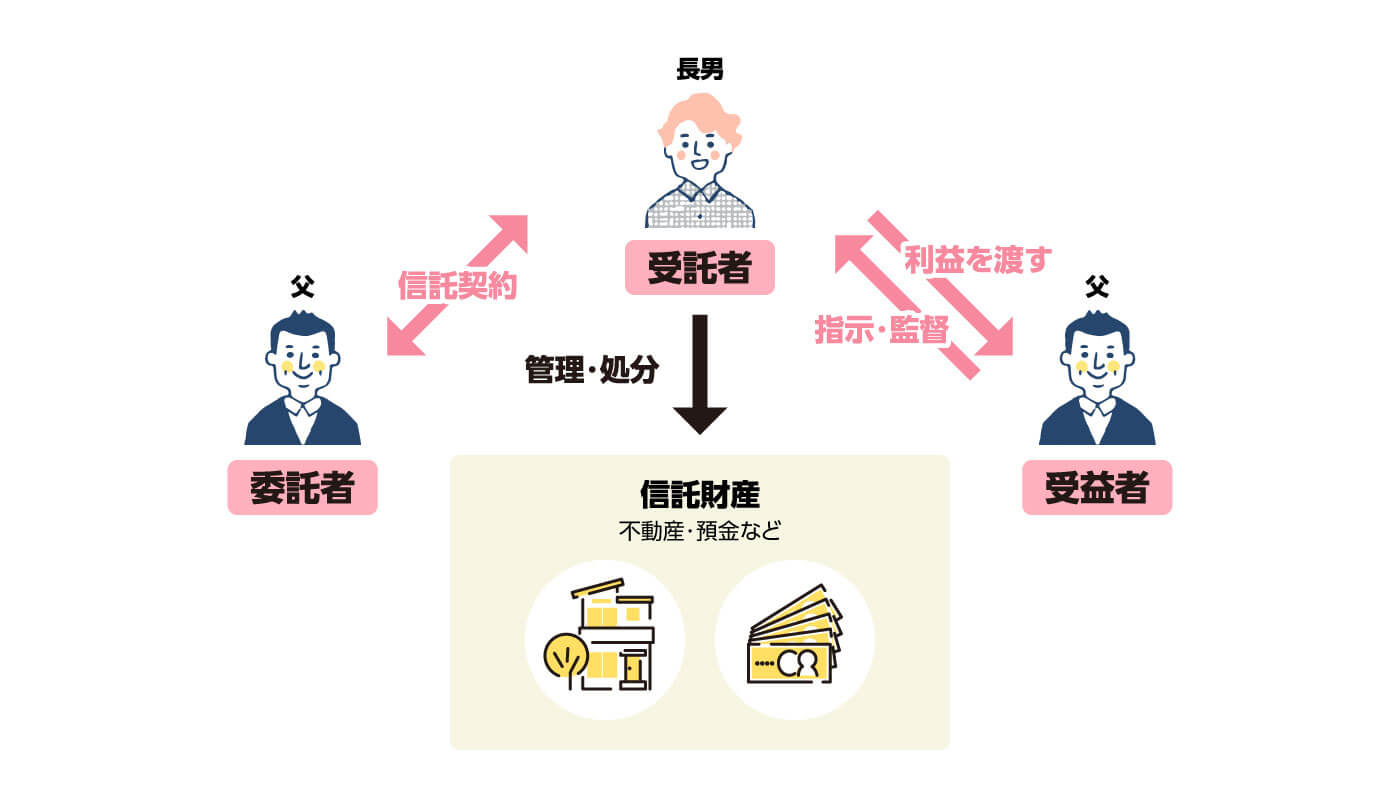

「家族信託」とは、所有する財産の管理や処分を、信頼できる家族に任せる制度です。

家族信託を利用することで、もしも将来、認知症になって財産の管理が難しくなっても、自分の意向に沿った財産管理を家族が行えます。

家族信託の仕組みに関わるのは「委託者」「受託者」「受益者」の3者です。

「委託者」は財産を託す人で、「受託者」はその財産を預かる人です。また「受益者」は財産の利益を受け取る人ですが、委託者本人が受益者となることも可能です。

一般的に、親が委託者と受益者で、子が受託者となるケースが多いでしょう。

【家族信託のイメージ】

認知症になると契約などの法律行為が無効となるため、たとえ本人が「自宅を売りたい」と思っても売却することはできません。けれども家族信託を使えば、受託者が本人に代わって売却を行い、生前に現金化することで相続時の財産分配をスムーズにすることも可能です。

【相続人の相続対策】相続登記

不動産を相続したときに行う「相続登記」が2024年から義務化

亡くなった人から自宅などの不動産を相続した際に、不動産の名義を変更することを「相続登記」といいます。

2024年4月から相続登記が義務化され、相続により不動産を取得した相続人は、その所有権の取得を知った日から3年以内に相続登記をすることが法律上の義務になりました。

これにより正当な理由がないのに申請を行わなかった場合、10万円以下の過料が科せられることがあります。

不動産の相続登記を行わないと、所有者不明の土地が全国で増加し、周辺の環境悪化や公共工事の阻害といった社会問題につながります。ほかにも、相続人が亡くなって次の相続が発生すると相続人が増えて複雑化し、トラブルを招くおそれもあります。

相続人本人が法務局で申請することもできますが、登記の専門家である司法書士に手続きを代行してもらうのが一般的です。

まとめると…

まとめると…

住まいの終活は早めの行動がカギ。じっくり考えて後悔のない対策を!

ここでは、住まいの終活で考えておくことや、実際に終活を進めるステップ、相続や老後にまつわる制度などを紹介しました。長年住み慣れた愛着のある自宅だからこそ、身内の負担にならないよう、きちんと対策しておきたいものですね。

終活の内容によっては、じっくり考えたり、作業したりする時間も必要になります。「まだまだ先のことだから」と思わず、早めに行動を始めましょう。

【関連記事】

- 住まいの楽しみが広がる!庭・アウトドアリビングのある家で暮らす

- 今から考えたい「住まいの終活」

- 理想のマイホームを手に入れるための「物件見学」のチェックポイント

- 注文住宅の「土地選び」のポイント

- 後悔しない! 二世帯住宅を建てるポイント

- 不動産広告の「省エネ性能ラベル」とは?

- 住宅ローンを借りる前に知っておきたい「金利」の話

- お気に入りの部屋をつくるインテリアの選び方

- オーダーメイド住宅で理想の家づくり

- 新築・増改築のときに気を付けたい法律のポイントは?

- 日差しと風、快適な室温のある住み心地のよい家づくり

- 土地を購入する前に知っておきたい法令上の制限について

- 狭小地・変形地に家を建てる

- 「増築」「改築」で住みづらさや不満を解消!

- 万一の災害時に、自分や家族の安全を守る「“災害に強い家”に住みたい!」

- 残された家や土地をスムーズに受け継ぐ「不動産相続の基礎知識」

- 建物の構造が違えば、性能や住み心地も変わる!「木造」と「鉄骨造」、選ぶならどっち?

- 平屋を検討する際に知っておきたいメリット・デメリット!『平屋の家』に住みたい!

- おしゃれで居心地のよい空間をつくる、住まいのカラーコーディネート

コラムを探す

新着コラム

最終更新日 2025年2月28日

- ある日、突然起こる家の中のトラブルや生活の困り事。水漏れ、カギ紛失、害虫が出た…など、緊急時の対応や注意点、日頃からできる備えについて紹介します。

- 庭やアウトドアリビングのある家づくりで知っておきたい基礎知識をまとめました。これから家を建てる方は必見です!

- 「終活」とは、自分らしい最期を迎えるための準備活動のこと。持ち家がある場合は、自宅の相続のことも頭に入れておきたいもの。もしものときに備えて「住まいの終活」を始めませんか。

- 購入を検討している物件を現地でチェックする「物件見学」は、家探しの重要なステップの一つ。物件見学時にきちんと確認したいポイントを押さえて、家選びを成功させましょう!

- 災害は、ある日突然やってきます。いざというときにペットと自分を守れるように、飼い主さんができる「日頃の備え」と「災害時の行動」を学んでいきましょう。

- 注文住宅を建てる上で、大切にしたいのが「土地選び」。土地選びで失敗しないための準備や物件情報の見方、現地見学のチェック項目など、知っておきたいポイントをまとめました。

- 住まいの情報ナビ

- 住まい探しのコツや建物の知識

- 今から考えたい「住まいの終活」

- もしものときに備える制度